“数据安全有序流动”是海南自贸港“五自由便利一安全有序流动”核心政策体系中的重要一环。发展大数据是支撑海南自贸港建设的重要抓手。

鸟瞰海口国家高新区药谷工业园,科技企业聚集。康登淋 摄

下面,我们将深度解析在海南发展有“大数据时代重要基础设施”之称的互联网数据中心(IDC)产业有哪些利好优惠,并附上企业落户、政策兑现、业务落地等方面操作指南便于大家查询。

01

产业界定

什么是互联网数据中心(IDC)?

互联网数据中心(Internet Data Center,简称IDC)属于互联网基础设施的细分领域,是配置服务器与网络连接设备的机房,是承载数据存储、分析、计算的载体。互联网时代,各类互联网应用内容和数据在用户设备上产生、通过通信网络传输、在数据中心存储。

互联网数据中心(IDC)业务属于第一类增值电信业务(B11类),指依托高速互联网接入带宽、高性能局域网络、安全可靠的机房环境,为ISP互联网服务接入商(中国电信、网通等等)、ICP互联网信息服务商(网络公司、网页制作、网络推广公司等)、ASP应用服务提供商提供互联网基础平台服务以及各种增值服务。

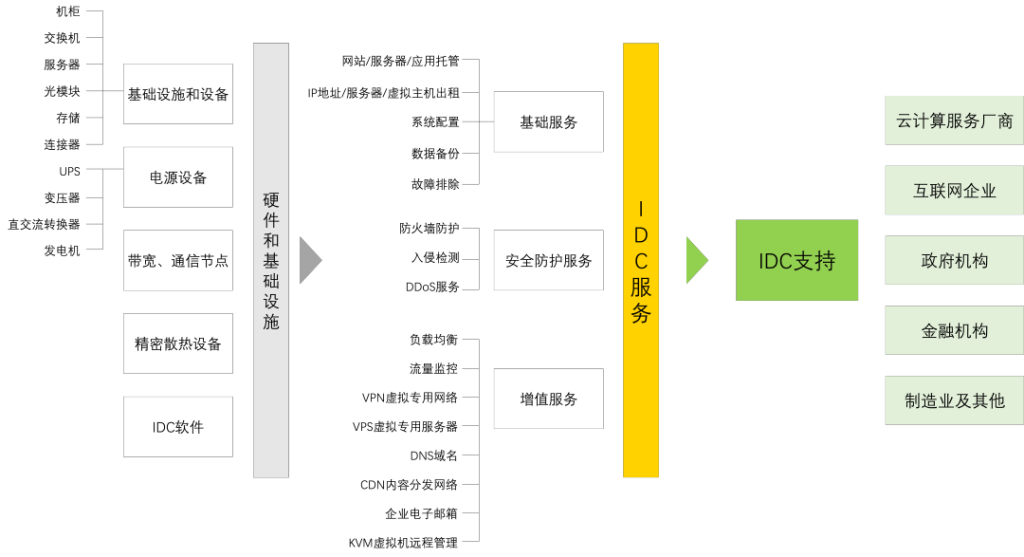

互联网数据中心(IDC)服务具体可分为三大类:基础服务、安全防护服务、增值服务。基础服务包括托管服务(网站/服务器/应用托管、IP地址/服务器/虚拟主机出租等)和管理服务(系统配置、数据备份、故障排除等);安全防护服务包括防火墙防护、入侵检测、DDoS服务;增值服务包括负载均衡、流量监控、VPN虚拟专用网络、VPS虚拟专用服务器、DNS域名、CDN内容分发网络、企业电子邮箱、KVM虚拟机远程管理等增值服务。

发展阶段如何?

我国IDC的发展经历了四个阶段:

◆ 第一阶段(2008年以前)

即物理数据中心阶段,电信企业面向企业提供包括场地、电源、网络、通信设备等基础电信资源和设施的托管和线路维护服务;

◆ 第二阶段(2009-2013)

即互联网数据中心阶段,随着互联网应用内容的极大丰富以及国内互联网用户数的剧增,网络访问量不断增大,服务器、主机、出口带宽等设备与资源集中放置与维护需求激增,大型互联网公司高度重视数据安全性,开始自建或租赁数据中心,互联网数据中心开始为企业提供定制化服务,但仍以提供资源出租(包括空间、主机、带宽)的服务模式为主;

◆ 第三阶段(2014至今)

即云化数据中心阶段,IDC行业由资源型的主机托管业态向服务型的云化业态转型,IDC成为技术性平台,基于云计算技术,为企业各种数据应用服务(不仅提供搜索和访问功能,还提供数据挖掘、数据分析等功能),从而满足业务部门层出不穷的支撑需求,企业为生产增效、科学决策等方面赋能,本质上是一个提供后台服务的信息化系统(目前国内外大部分数据中心仍处于这个阶段);

◆ 第四阶段(未来发展方向)

即智算中心阶段,数据中心基础设施运营借助IT技术实现智能化,数据中心演进成为机构的数据运营服务中心,不再局限于向业务端单向地提供信息和输出数据,而是直接利用整合好的数据进行业务生产,承担核心运营支撑、信息资源服务、核心计算、数据存储和备份等功能,根据行业客户差异化需求,提供专业化服务。

随着我国互联网流量爆发式增长及工业制造业、零售业等传统行业“上云”,我国IDC行业营收规模持续扩容,2021年我国IDC业务整体市场总体规模突破3000亿元,是2017年的950亿元的3倍(年复合增长率达33%),这主要由游戏、电商等消费互联网需求产生的大量数据驱动,由于近期互联网增长已经放慢,公有云成为带动IDC市场规模增长的最主要动力(我国公有云占企业IT部署投入比例不足30%,远低于发达国家,随着公有云技术逐步成熟推广,大量零散数据中心需求集聚至公有云计算厂商)。此外,随着5G商业化进程步伐加快,VR/AR、物联网、边缘计算等领域网络流量增量显著,对IDC服务的需求也日渐上升。

商业模式有哪些?

互联网数据中心(IDC)盈利渠道主要为空间租赁费用与增值服务费用,以“持有—运营—租赁”为经营方式,具有商业地产属性,盈利能力主要取决于上架率(类比商业地产的出租率)以及租赁和服务费用。

IDC主要有三种商业模式:

1. 自建机房模式

从选址、土地水电资源对接、评审立项、土建、配套设施安装、项目验收等环节全由IDC服务商主导完成,建设周期基本在一到两年时间,毛利率约为50%-60%;

2. 租赁机房模式

通过租赁现成的IDC机房或租赁工业园区厂房进行加工改造、安装机电设备,主要被一些亟需扩张规模的IDC服务商采用,租赁成本较高,导致毛利率约为30%-40%;

3. 大客户需求承接模式

IDC服务商承接互联网巨头等大客户的数据中心高度定制化需求,由大客户完成前期选址、土地水电资源对接、项目立项、机房设计方案,由IDC服务商承接其后期配套设施投资、安装等,并提供数据中心运维服务,毛利率约为20%-30%。

产业链如何?

互联网数据中心产业链以IDC服务为核心,向上通过网络建设延伸至IT基础设施,向下通过云计算连接终端客户。

1. 产业链上游为硬件和基础设施,市场主体包括电信运营商、IT软硬件提供商和其他配套资源提供商,为中游IDC服务商提供网络、软硬件设备、基础设施[1]等资源。一般由基础电信运营商和部分第三方IDC服务商提供。

2. 产业链中游是IDC运营服务,市场主体为IDC服务商,包括基础电信运营商(中国联通、中国移动、中国电信)、第三方IDC服务商(数据港、宝信软件、光环新网、GDS万国数据、世纪互联等)、云计算厂商(阿里云、腾讯云等)。

• 三大电信运营商:

在产业链中较为强势,拥有大规模数据中心资源持有优势,资源禀赋与资金实力强,垄断IDC宽带资源的同时也从事一部分云计算业务,上下游一体化有利于减少交易成本和市场信息采集成本,由于集中采购规模大,对硬件设备与建设服务供应商也具备较强议价能力;但劣势在于部分数据中心设备相对老旧、能耗技术落后,传统IDC服务种类及深度不足,云服务的服务灵活度不高且产品开发周期长。

• 第三方IDC服务商:

包括以宝信软件、数据港、万国数据为代表的批发型IDC服务商,和以世纪互联、光环新网、云赛智联、奥飞数据、鹏博士等为代表的零售型IDC服务商。其中,批发型IDC服务商自建大型互联网数据中心并以机房模块单元为客户提供定制化服务,主要面向大型云计算厂商等大客户,以模块为最小出租单位,推出订制服务,大客户议价能力较强,未来的发展策略为“布局核心城市数据中心资源+绑定大型云服务厂商”,提供托管、运维、云服务一站式平台;零售型IDC服务商自建互联网数据中心或租用基础电信运营商、批发型IDC服务商的互联网数据中心,面向中小客户,以机柜为最小出租单位,提供托管及增值服务,单机柜定价较高,通常具备一定的议价能力,服务毛利率一般高于50%、服务项目的IRR接近20%,未来的发展策略为“获取核心地段资源或自有土地+拓展高净值客户”。

• 云计算厂商:

资金实力雄厚,可承受高强度价格竞争,云服务垂直专业领域技术领先,但自建数据中心较少、需租用互联网数据中心,基础设施运维能力较弱。

3、产业链下游用户包括云计算厂商(销售额占比37%)、互联网企业(销售额占比25%)、政府机构(销售额占比19%)、政府机构(销售额占比19%)、金融机构(销售额占比12%)、制造企业(销售额占比2%)。

互联网数据中心(IDC)产业图谱

[1]IDC上游资源:硬件分为计算设备(IT)和通信设备(CT),IT设备主要为服务器,CT设备包括交换机、路由器等网络设备和光模块,构成了算力与网络传输的基础;基础设施分为电力设备、监控设备、空调设备和发电机组,主要为IT硬件提供稳定电力供应和适宜的温度环境。02

海南发展互联网数据中心

(IDC)产业的有利条件

通过互联网数据中心(IDC)产业发展要素,可得出海南发展IDC产业的5大有利条件→

海南气候条件、能源丰富度属于国家定义的“三类地区”,适宜发展中小型数据中心及海底数据中心

海南适宜建设低PUE值的中小型数据中心,且适宜利用丰富的海洋资源建设海底数据中心规避气候条件限制。2022年底,由深圳海兰云数据中心科技有限公司研制的全球首套商用海底数据中心核心装备“海底数据舱”已开始在海南陵水海域部署,预计2023年底完工并投入使用;中国移动已在海口江东新区建设中型数据中心(建筑面积约3万平方米),预计2023年底投产使用。

海南拥有靠近国内骨干网核心节点的通信基础设施优势,是国家“东数西算”规划下数据中心战略布局区

海南拥有靠近国内基础运营商骨干网核心节点的通信基础设施条件。

一是海南靠近我国骨干网超级核心节点广州,与广州的距离低于贵州、内蒙古等中西部数据中心集聚区到骨干网直联节点的距离。

二是海南持续提升互联网传输速度,“十三五”期间,海南省持续推进互联网出省带宽、城域网出口带宽、CDN等骨干网络带宽建设扩容,互联网出省带宽从2015年初的960Gb/s扩容至2020年底的7260Gb/s,增长了7.5倍,省内城域网带宽扩容至15270Gb/s,CDN网络骨干带宽从无到有,已达到400Gb/s。

三是海南即将拥有国家骨干网络节点,中国广电于2022年开始建设5G核心网海南省级节点。在我国“东数西算”规划下,海南作为韶关国家数据中心集群辐射范围,是IDC产业重要的战略布局区域。考虑到目前全国数据中心正从一线城市向周边转移,海南可依托相较于广东省更低的工业电价,作为“卫星城市”承接以广州、深圳为核心的IDC产业溢出,为粤港澳大湾区IDC业务提供支撑。

海南拥有国际互联网数据专用通道,有利于面向全球开展数据存储和传输

海南作为我国面向太平洋、“海上丝绸之路”方向的重要门户,积极布局国际互联网数据专用通道:一是已建成商用海南—香港国际海缆(国内首个16纤对超大容量中继海缆系统),实现海南、香港及珠海三地互联互通,目前正加速推动连接东南亚国家和地区的第二、第三条国际海缆建设;二是中国移动已设立海口区域性国际通信业务出入口局(国内运营商通信网络与境外运营商通信网络之间的互联节点,实现双方业务的互联互通和数据交换)。

海南将利用相应的机房设施,通过专用国际通信信道经国际出入口与国际网络直接连接,打造国际离岸数据中心。

海南互联网和云计算产业发展迅速且政府、金融机构“上云”需求较大,为IDC服务商提供充足的下游用户

IDC服务商下游两大核心:

用户互联网、云计算产业均为“智慧海南”战略规划重点发展方向,海南政府机构数字化程度、海南金融业对外开放程度不断提高,驱动机房运维、数据托管、数据保护等IDC服务需求,IDC服务商落位海南将享受充足的下游客户和丰富的应用场景。

数字经济是海南省重点产业之一,“十三五”期间海南省互联网产业规模从240亿元增长至近1260亿元,年均增速高达38%,企业总数已超过3.6万家,以海口复兴城互联网信息产业园、海南生态软件园为核心的数字经济产业园区已吸引腾讯、百度、字节跳动、阿里巴巴等互联网龙头企业落位,吸引抖音、映客、淘宝、花椒、芒果TV、爱奇艺、聚美刷宝直播等一批网红直播平台,以及铃空游戏、斗鱼、三七互娱等一批游戏出海企业。

海南省高度支持互联网数据中心(IDC)布局,并通过产业政策为企业提供多重经营性利好。

发展IDC产业是海南增强国际化通信服务能力、健全智慧海南体系架构、培育壮大外向型数字经济和现代服务业的重要举措。《海南省高新技术产业“十四五”发展规划》提出,推进算力基础设施建设,在海口、三亚及部分重点园区加快核心数据机房及配套电力保障设施建设,构建覆盖各市县的IDC机房边缘节点,满足区域信息化应用要求。《智慧海南总体方案(2020-2025年)》提出,探索建设国际数据中心试点,通过国际(离岸)数据中心开展相关信息服务,吸引海外IDC业务向海南迁移,有助于增强我国数据服务产业的国际竞争力,提高我国国际性信息基础设施战略地位。

基础运营商、第三方IDC服务商、云计算厂商等三大类IDC产业市场主体可通过《关于印发海南省促进经济高质量发展若干财政措施的通知》、《海南省互联网产业发展专项资金管理暂行办法》等财政奖补政策享受投资和经营方面的经济性利好。

• 企业经营规模奖励。

根据《关于印发海南省促进经济高质量发展若干财政措施的通知》,对从2021年起年产值首次突破3亿元、5亿元、15亿元、30亿元、50亿元的先进制造业企业,分别给予30万元、50万元、150万元、300万元和500万元一次性奖励。根据《海南省互联网产业发展专项资金管理暂行办法》,对当年营业收入4000万元以上、且年增幅超过30%的互联网企业,按其新增营业收入的3%给予成长奖励,奖励总额不超过500万元,用于企业扩大生产、研发推广、市场拓展和人力资源开发等。

• 固定资产投资奖补。

先进制造业项目年度固定资产投资2000万元以上的,按照其年度固定资产投资额的5%给予最高2000万元奖励。对项目年度实际完成投资使用银行贷款,按照贷款市场报价利率LPR50%贴息,给予最高2000万元补贴。

• 企业研发投入奖励。

根据《关于印发海南省促进经济高质量发展若干财政措施的通知》,对内设研发机构的规模以上企业,按照年度内部研发经费增量分档给予5万元至50万元奖励。对规模以上工业高新技术企业、其他高新技术企业,按照年度研发经费增量的30%分别给予最高200万元和100万元补助。03

基于业务场景的

政策综合利好分析

以第三方IDC服务商在海南自主投资建设一个具有3000架机架、建设面积为5万平方米的中型数据中心为例。一般来说,典型IDC建设投入成本中,大机电设备(服务器、暖通等)占66%、土地成本占12%、装修建设成本占11%、水电网等其他成本占11%。该第三方IDC服务商的总投资成本约为9亿元(其中大机电设备成本约为4.8亿元、土地成本约为1.4亿元),即固定资产投资约为6.2亿元。IDC服务商营收=交付机柜数×上架率×平均单机柜收入MRR×使用月数。

假设运营十年间,企业的平均单机柜收入MRR从5000元快速以10%的年复合增长率逐年增长,上架率从50%开始以15%的年复合增长率逐年增长。那么该中型数据中心将总共可获取固定资产投资奖励2000万元,运营十年间将总共获取经营规模奖励30万元,若企业在海南设立子公司并开展研发还将获取每年最高100万元的研发奖励。

内容链接:https://www.hpaper.cn/10606.html