7月13日,伴随A股市场走强,“存储芯片”一跃成为近4百个概念板块中涨幅第一,当中人气最高的公司名为香农芯创(300475.SZ)。

当晚,深交所对香农芯创发关注函称,公司股票价格近2个月涨幅超过100%,要求就基本面是否发生重大变化,是否存在筹划阶段的重大事项 ,是否存在涉嫌内幕交易、操纵市场情形等一系列问题进行核实披露。

香农芯创在异动公告中表示,公司股票连续三个交易日(7月11、12、13 )收盘价格涨幅偏离值累计超过 30%,目前虽有正筹划再融资事项,但该事项尚处于内部沟通阶段,尚未制定包括具体融资方式及金额等在内的明确方案。

各方对香农芯创近期股价的关注并非过度紧张。钛媒体APP观察,虽然名为“芯创”,但这家公司事实上并非高精尖企业,仅是一家依靠“差价”度日、毛利率不到4%、研发费用营收占比不足千分之一且无一投向主业的电子元器件分销商。

其掌握的核心资源,一头是3家芯片生产巨头的代理资格,另一头是5、6个互联网企业客户,只因分销产品中大部分为存储芯片,公司股价2023年以来涨幅近170%,7月5日之后几个交易日又暴涨约60%,换手率三天近40%,7月14日继续创出近47元的历史性新高….香农芯创的股价俨然已成一匹正在狂奔的“黑马”。

龙虎榜数据

妖股气息渐显之余,随之而来的问题就是:即便抱上存储芯片生产巨头的大腿,这种“中间商赚差价”式企业是否足以支撑当前股价表现?未来会否又是一场“炒作过后,一地鸡毛?”,以及这匹A股“存储黑马”还能跑多远。

洗衣机配件厂蜕变芯片中间商

香农芯创原名为“聚隆科技”,成立于1998年,原本从事电气机械和器材制造业务。聚隆科技作为一家洗衣机离合器生产商持续了近20年,转换为一个半导体电子器件分销商仅用了一年多,操盘“脱胎换骨”的人是基石资本张维。

基石资本成立于2008年,是一家老牌私募创投,近年来尤其青睐半导体产业,投资了超过50家半导体全产业链企业。

2019年,张维通过协议转让、要约收购、增持等方式最终取得聚隆科技控制权,原实控人刘军、刘翔父子退居股东。

2019年底张维入主后,旋即将公司IPO募投项目全部终止,将项目剩余的募集资金合计约3.28亿元永久性补充流动资金。

2020年2月,聚隆科技设立深圳市聚隆景润科技有限公司(简称“聚隆景润”),对外开展股权投资业务,先后投资了好达电子、壁仞科技、海栎创、蓝箭航天、微导纳米等涉及芯片设计、封装测试、半导体设备环节的企业,合计投资金额约3亿元。

财报截图

在聚隆科技的公司大事记里,这一系列股权投资举措后被称为“开始向半导体产业转型”,而真正的“变身”则发生在2021年。

当年年初,聚隆科技宣布16亿收购电子元器件分销商——联合创泰100%股权,方式出人意料为现金。现金收购进展很快,2021年7月起联合创泰就纳入公司合并报表,其带来的电子分销业务营收立刻占到公司95%以上。

财报截图

即便如此,这次重组也并未被确认为“重组上市”,只是从2021年11月4日起,聚隆科技启用新名称——“香农芯创”,对一家洗衣机配件厂的重塑再造宣告完成。

联合创泰资本联姻迷局

聚隆科技收购联合创泰的16亿资金,部分来自原洗衣机配件厂沉淀资金,另有9.6亿来自兴业银行贷款,如此操作充分展示了张维作为入主上市公司的私募老兵所擅长之财技。但这般财技,若与其收购对象——联合创泰成长经历相比,就颇显小巫见大巫。

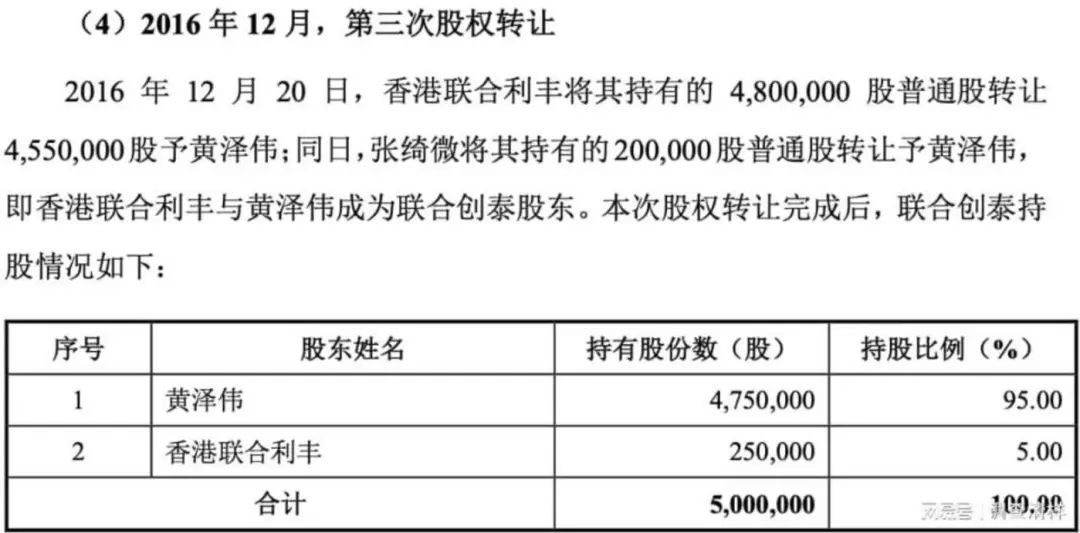

2013年11月14日,联合创泰在香港注册成立,彼时注册资金仅一万港币。此后几年,这家公司几乎一直处于毫无营收状态,期间发生过几次股权变更,至2016年12月20日,经股权转让,32岁的黄泽伟成为联合创泰大股东(持股占比95%)。

来源:公司公告

2017年1月,上市公司英唐智控(300131.SZ)就宣布启动对联合创泰的收购。

从公布信息看,吸引英唐智控的是联合创泰手中的两个授权代理资质:联发科(2015年获得)与海力士(2016年获得)。

令人费解的是:一方面各方均强调,海力士与联发科作为上游寡头垄断芯片厂商,挑选授权代理商标准极其严苛,另一方面公布的财报数据却显示,2013年11月至2015年12月期间联合创泰未正式开展业务,财务数据为0。

2016年1-11月,联合创泰经审计营业收入也只有4955万元,利润为亏损。此种经营状况下,仍取得了两大厂商的代理授权,面对当时芯片的典型卖方市场,营收立刻出现跃升。

2016年全年,联合创泰实现营业收入2.04亿元,意味着2016年12月单月的营收暴涨至1.54亿元;2017年18.43亿元,同比增幅3586%;2018年,57.61亿元;2019年,超过58亿元。

2017年—2019年,英唐智控分三次合计以8.19亿元收购联合创泰100%股权,每次收购对应估值分别为9,000万(1亿港币)、10亿、23亿。

一个原本零业绩的公司,旋即成为英唐智控的掌上明珠,企业曾公告称:“联合创泰是公司业务板块中现在和未来贡献收入和利润最重要的公司….成为公司靓丽的盈利增长点。”

接着出现第二波费解之处:取得联合创泰全部股权后不到一年,英唐智控又决议将这个“公司靓丽的盈利增长点”作价14.8亿剥离出售;接手方企业名为英唐创泰,原本是英唐智控的控股子公司(持股占比51%),就在英唐创泰决议以现金收购联合创泰后,英唐智控立刻将股权转让,退出英唐创泰。

英唐创泰最终的实控人是黄泽伟,2020年9月24日,英唐智控子公司华商龙控股将持有的全部联合创泰股权转让予英唐创泰。

第三波费解同步出现:英唐智控退出的几乎同时,中潜股份宣称将以15亿——20亿价格从英唐创泰手中收购联合创泰。

根据深交所的相关问询函,英唐创泰交易款60%来自并购贷款,而中潜股份的股东——深圳市爵盟管理咨询有限公司曾于2020年9月7日将其持有的中潜股份4896万股股份质押给深圳华融致诚投资咨询有限公司,为华融致诚通过信托或其他通道向英唐创泰方面放款提供担保。

2020年10月底,中潜股份被证监会立案调查,该项收购终止。

2020年11月,摩托车生产商隆鑫通用(603766.SZ)接棒宣布将以5亿人民币向联合创泰增资,换取不超过26%的股权,让联合创泰成为上市公司的参股企业,一个月后,又“决定终止本次交易。”

间隔约三个月后,联合创泰最终实现了整体并入聚隆科技。

而此前与其“交往”的三家上市公司现在看来境况都难言如意:中潜股份被深交所宣布终止上市,7月12日正式摘牌;英唐智控同为电子器件分销商,股价目前在5元上下徘徊;隆鑫通用(603766.SZ)股价更为惨淡,两个月前已触及4元区间,现在也仅是一只5元股。

它们与香农芯创的股价一飞冲天相比,反差很强烈。

关键先生与其他“贵人”

联合创泰从一家一万港元注册资金、业绩多年为零的企业,能游走于4家上市公司,获数十亿估值最终将股权卖出16亿,整个历程令人叹为观止。“辉煌”背后的第一关键先生显然非黄泽伟莫属,另不乏其他“贵人”。

公开信息显示,黄泽伟1984年5月出生,北京大学研修班结业;但亦有显示黄泽伟是:“北大汇丰商学院MBA硕士研究生, 2015年创办联合创泰科技有限公司,担任联合创泰科技有限公司董事长。”

相关公告披露的工商资料却为:2015年11月13日,深圳市联合利丰供应链管理有限公司(简称“深圳联合利丰”)成为联合创泰大股东;

2016年1月21日,再变为联合利丰(香港)有限公司(是深圳联合利丰在港的分部),紧接着增资至注册资本500万港元;直到2016年12月20日,香港联合利丰才将大部分股权转让给黄泽伟。

准确来说,“2015年创办”联合创泰的,应该是彼时工商登记的大股东——深圳联合利丰。

深圳联合利丰,其成立于2010年12月29日,注册资本1亿元人民币,法人黄俊武。

来源:企查查

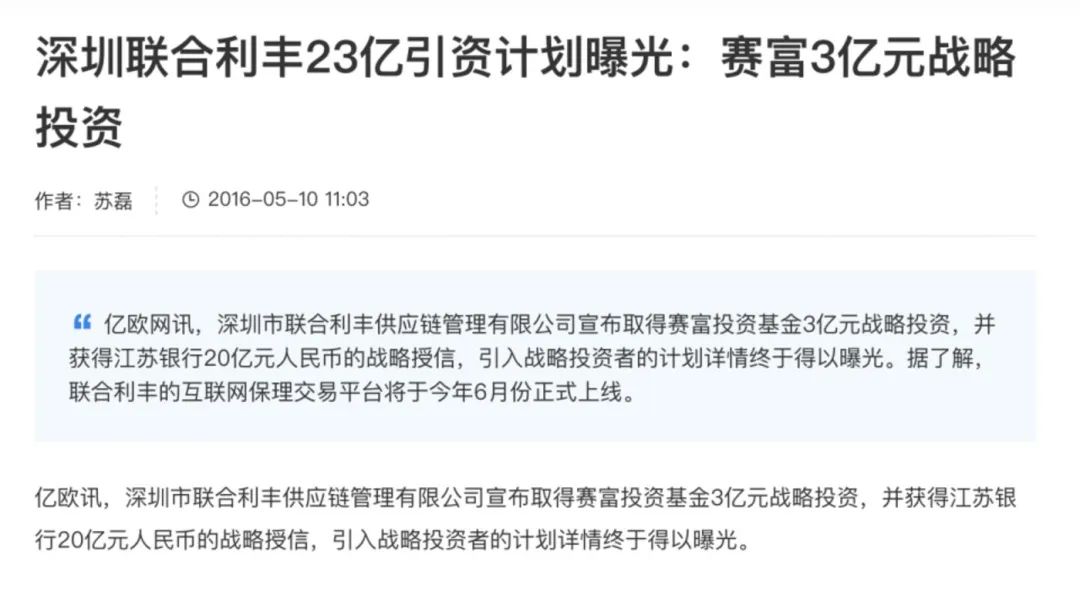

2016年5月,有报道称:“深圳市联合利丰供应链管理有限公司宣布取得赛富投资基金3亿元战略投资,并获得江苏银行20亿元人民币的战略授信。”

2016年,深圳联合利丰被评为年度重点物流企业,获评的基础之一是:“联合利丰业务量从2011年的2.4亿增长到2015年的109亿。”

2022年末,深南电A(000037.SZ)发布筹划重大资产重组的提示性公告,拟以现金方式收购联合利丰供应链股份有限公司约55%股权。

据称,深圳联合利丰定位为电子信息行业专业的半导体供应链服务商,专注于为以芯片(约占70%)、存储、显示等为核心的电子信息行业的上下游客户提供综合供应链管理服务,为各类大中型制造类企业、流通类企业提供集商流、物流、资金流、信息流为一体的供应链解决方案及运营服务。

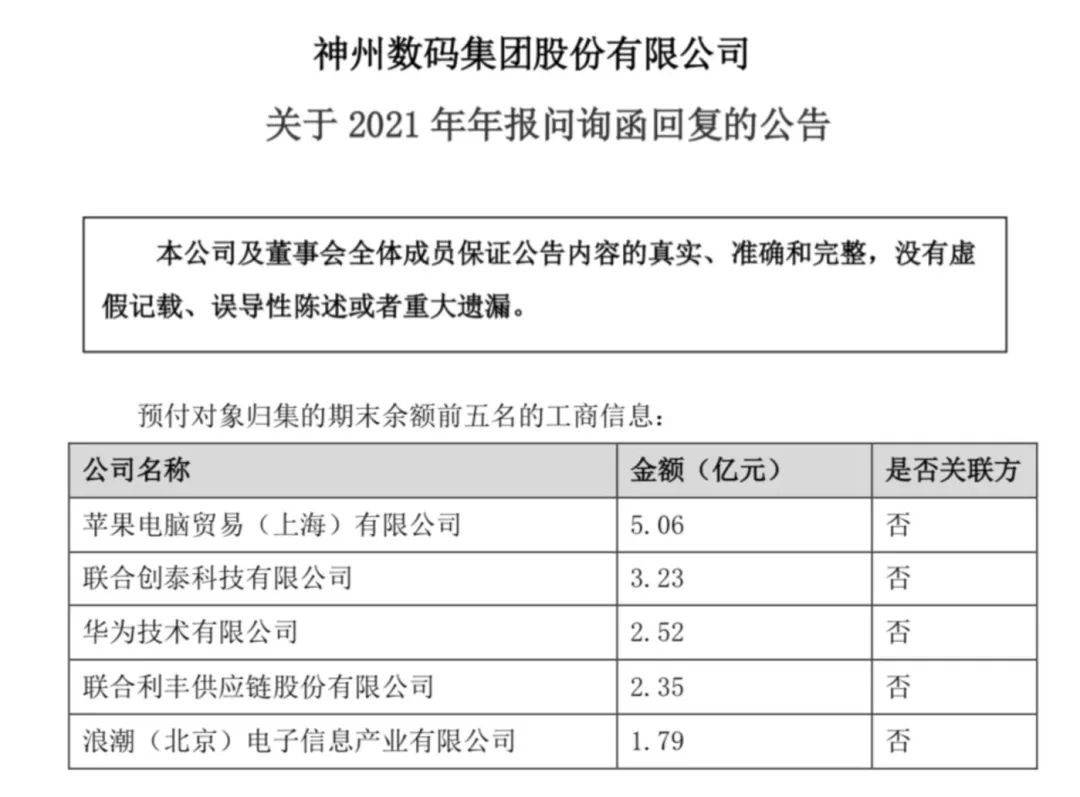

2021年,联合创泰与联合利丰同时出现在神州数码预付对象归集余额前5名当中。

来源:公司公告

资金饥渴难平

香农芯创官网显示,联合创泰定位为公司电子元器件分销平台。据分析,电子分销行业是资金密集型行业,公司发展需要大量的资金,IC中间商本质是资源整合平台,利用规模化采购(对上游)与资金使用成本(对下游)来获取议价权继而在购销之间赚取差价。

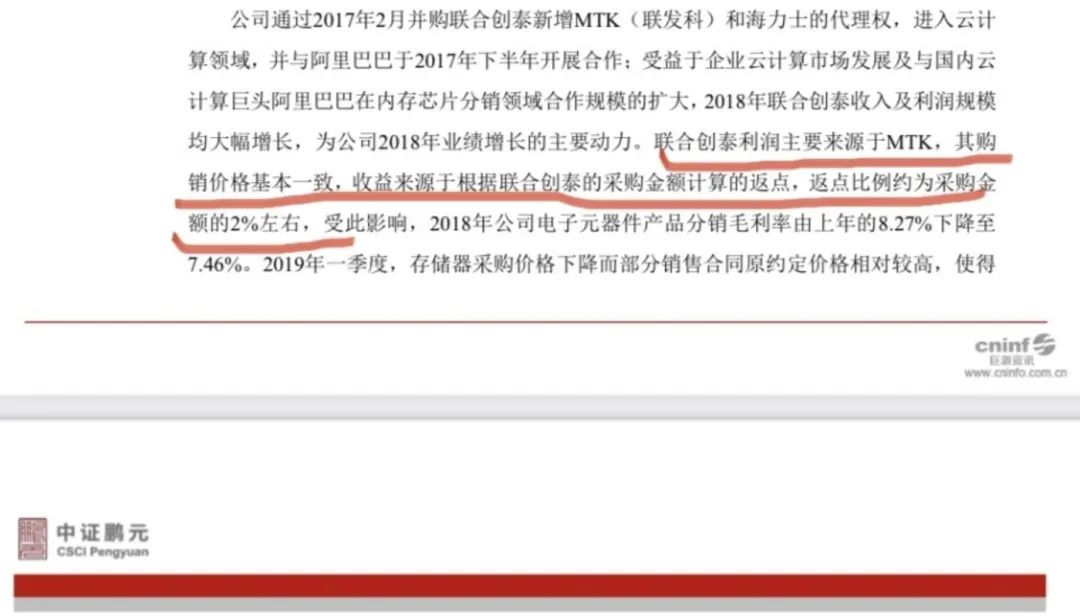

面对海力士、联发科这样的寡头垄断式上游厂商,议价方面并无优势,因此常会出现的情况是:“购销价格基本一致,收益来源主要根据联合创泰采购金额计算的返点(出自中证鹏元报告)。”

对于香农芯创来说,“薄利”之下若想实现上市公司持续业绩,就需要“多销”,而联合创泰为维持下游客户又不得不给出约两个月的账期,如此所需的资金以及饥渴程度可想而知。

2022年初,联合创泰被纳入尚不满一年,香农芯创就抛出4.23亿的配股募资计划,称2024年之前的资金缺口超过5亿人民币。

配股于今年3月刚刚完成,其异动公告又提示“正筹划再融资事项”,显然是在购销规模化之路上一直狂奔,这并非没有风险。

公司主业70%收入来自代理海力士的存储销售,其中包括现在最火的HBM(高带宽存储);30%是代理联发科的主控芯片与兆易创新的存储。

受下游消费电子市场需求疲弱影响,存储芯片自2022年下半年就持续“入冬”。日前美光公司最新公布财报略好于预期,加之AI爆发,由此引发一众机构估测存储产业或于今年三季度开始走出周期底部上行,遂成为板块爆发诱因。

但消费的萎靡是肉身可感级别:7月13日,国内存储龙头兆易创新发半年预报,上半年归母净利润同比减少近78%,扣非归母利润降幅80.99%左右。

这组数据折射出即便有AI需求的对冲、有HBM这个“新星”,存储芯片整体还是处于周期底部,今年年末实现行业上涨的预测基础仍显不牢靠,尤其对于主要靠资金驱动实现“薄利多销”的中间商来说更是如此。

内容链接:https://www.hpaper.cn/10718.html