自今年7月中旬科伦博泰、Keep等创新企业相继IPO之后,近一个多月港交所主板都无企业“问津”。今日,在二次递表港交所后,宜明昂科终于IPO。时隔近50天,港交所主板也再次迎来了第一家IPO企业,资本市场似乎开始回暖了。

本次IPO,宜明昂科联席保荐人为摩根士丹利、中金公司,预计发行1714.72万股,其中约90%配售,约10%公开发售,另有约15%超额配股权。据招股书显示,宜明昂科发行价为每股18.6港元,预计募资近3.19亿港元。以招股价18.6港元每股计算,宜明昂科上市后市值约为69.42亿港元。

除了一些常规数据外,在招股书众多数据信息之中,有一组数据十分抢眼。据招股书透露,在2021年、2022年、2023年4月30日止,不到两年半的时间里,宜明昂科分别净亏损7.329亿元、4.029亿元、1.118亿元,总计高达12.476亿元。

这样一家连年亏损,且预计近几年仍旧需要持续投入大量研发经费的企业,为何在2017年至2022年这6年间获得了6轮融资,得到了阳光财险、礼来亚洲基金等数家头部机构的认可。本次IPO,嘉实基金、药明生物、荣昌生物以及昆翎医药作为基石投资者,累计认购高达70%,重仓了宜明昂科。

不管是基石投资者的知名度,还是其认购比例,都实属罕见。宜明昂科这家企业到底有何魅力?请跟随动脉网来一探究竟。

明星靶点CD47:蕴藏百亿美元的细分赛道

宜明昂科是一家致力于开发肿瘤免疫疗法的生物技术企业,于2015年6月18日由田文志成立,公司位于上海张江,是全球少数能够对先天性免疫和适应性免疫系统进行系统性利用的生物技术企业之一。

田文志在肿瘤学领域具有30余年的学术和产业经验,并在免疫治疗的靶点验证、分子设计和药物开发等方面建树颇丰。他早在2010年就认识到CD47免疫治疗靶点的巨大前景,并开始了针对CD47靶点的药物研究,这比CD47靶点获得临床数据验证提前了大约10年。

在免疫疗法领域,目前获批的产品主要专注于适应性免疫系统,主要靶向PD-1/PD-L1、CTLA-4和LAG-3等T细胞免疫检查点。但在几乎所有主要癌症类型的患者中,只有约10%至25%的患者能够从PD-1/PD-L1单药治疗中获益。

相较于目前上市的免疫疗法在癌症适应症领域的低响应率及不可避免的耐药性、复发问题,利用先天和适应性免疫系统开发产品,能够克服当前基于T细胞的免疫疗法的局限性,弥补上述临床痛点。其中,CD47/SIRPα通路已通过临床证明,该通路在调节巨噬细胞活性中具有关键作用,是近年来最有吸引力和创新的癌症治疗的免疫靶点之一,有望成为继PD-1/PD-L1之后追逐的下一个革命性免疫检查点。

针对CD47靶点,宜明昂科进行了一系列布局,其核心产品IMM01,以及主要产品IMM0306、IMM2902、IMM2520,分别是基于CD47靶点开发的SIRPα-Fc融合蛋白,以及基于CD47靶点开发的双特异性分子。

目前,全球范围内处于临床开发的CD47/SIRPα靶向候选药物有59种,包括6种CD47靶向融合蛋白、19种CD47靶向单克隆抗体、24种CD47靶向双特异性分子及10种SIRPα靶向单克隆抗体。

据沙利文资料显示,预计2024年将有首个CD47/SIRPα药物上市,该市场预计将从2024年的2亿美元增加到2030年的126亿美元,复合年增长率为106.9%。与全球市场相比,中国的CD47/SIRPα靶向治疗市场预计将以更快的速度增长。预计中国市场规模将从2024年的0.1亿美元增长到2030年的22亿美元,复合年增长率为159.1%。

尽管CD47赛道火热,BMS、吉利德、艾伯维、勃林格殷格翰等大型药企也都纷纷布局其中,但目前该领域尚无任何一款CD47靶向疗法获批上市。

尚无产品成功商业化的百亿美元级CD47蓝海,其开发究竟存在哪些难点?有如下4点:

①血液毒性问题:安全性问题是CD47的主要问题。除肿瘤细胞外,CD47也广泛存在于人体红细胞和血小板。因此,CD47/SIRPα阻断剂也可能与正常血细胞结合并引起严重的血液毒性,如贫血、血小板减少症和血凝反应。这些不良反应,在严重情况下将导致临床试验暂停或终止。

②抗原沉默问题:由于CD47在正常细胞上普遍存在表达,所以靶向CD47的药物,尤其是CD47抗体,在给药后可能被迅速消耗,导致肿瘤组织中药物暴露受限。“抗原沉默”问题导致患者需要更高的剂量,才能达到有效浓度最低门槛,但更高剂量反过来会导致更严重的血液毒性。

③Fc同型选择问题:由于CD47抗体会不可避免地与红细胞结合,因此这些抗体大多依赖于效价较弱的IgG4 Fc区,需要更高的剂量,并以治疗有效性来交换其安全性。

④T细胞凋亡问题:CD47也在T细胞上表达,与T细胞上的特定CD47表位结合后,某些CD47靶向抗体可能诱导T细胞凋亡,导致有效性受损、耐药性和重度副作用。

BMS、吉利德、Surface Oncology等药企就曾因上述安全问题,暂停或部分暂停了相关的临床试验。

在重重壁垒和不断失败的药企竞争之下,宜明昂科设计了具有专门CD47结合结构域及IgG1 Fc的IMM01,并用临床数据和进程展现出了自己的实力。在全球多个开发CD47靶向分子的药物研发企业中,宜明昂科是仅有的两家在单药治疗临床试验中,观察到完全缓解(CR)并具有良好耐受安全性的公司之一(另一家企业是Trillium Therapeutics,于2021年被辉瑞收购。)。

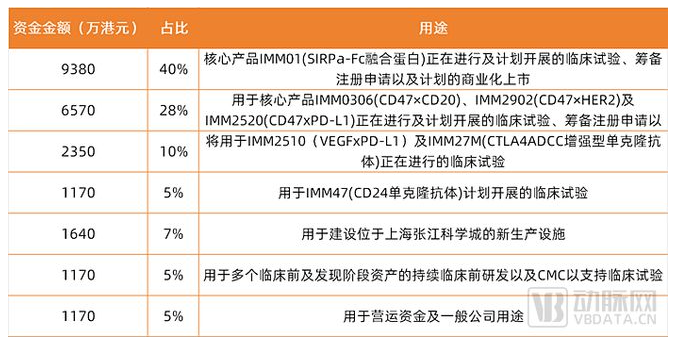

本次IPO之后,宜明昂科预计将约68%的募集资金用于围绕CD47靶点布局的产品管线,仅将剩下约三成所募资金用于其他管线和生产建设等其他用途。

所募资金用途,数据来源招股书

不到两年半亏损12.48亿,距离千亿蓝海还有多远?

除了重点布局了CD47靶点相关产品之外,围绕固有免疫和获得性免疫领域,宜明昂科还布局了创新靶点CD24以及CD70,IL-8、NKG2A、PSGL-1等单抗药物,总计候选药物多达14款,其中有8款已经进入临床阶段。

宜明昂科在研管线,图源招股书

CD24作为另一个重要的先天免疫检查点,在许多类型的肿瘤细胞中都广泛表达,包括乳腺癌、非小细胞肺癌、结直肠癌、肝细胞癌、肾细胞癌和卵巢癌,且被视为该等癌症预后不良的重要标志物。

该靶向药物目前也是一块尚未市场化的蓝海,全球范围内无已获批的药物。除一款候选药物获FDA批准目前处于临床I期试验外,全球其他CD24靶向候选药物都未进入临床阶段,宜明昂科最快的一款CD24管线IMM47目前处于IND准备阶段。其另外一款同时靶向CD24和CD47的管线则是全球唯一有报道的在研的用于肿瘤治疗的CD24靶向双特异性分子,具有全球首创潜力。

除了这些极具蓝海空间的细分领域外,整体来看,受癌症新发病例数量增加、病患存活率提高及治疗周期延长,以及免疫疗法发展的推动,2022年全球肿瘤免疫疗法的市场规模已达502亿美元。根据沙利文预计,2035年,全球肿瘤免疫疗法市场预计将达到3404亿美元,占全球肿瘤市场总额的54%以上。

同时布局如此多的免疫疗法管线自然需要大量资本的支持,国科嘉和、方正和生、阳光财险、理成资产、建信信托、礼来亚洲基金、复健成长、荣昌创投、创东方投资、洲嶺资本、张科领弋、大湾区基金等数家资本都曾青睐于宜明昂科。

据悉,在2017年2月至2022年1月这6年时间内,宜明昂科总计完成了6轮融资,最高一笔金额约为6.1亿元(按照2022年12月31日银行间外汇市场人民币汇率中间价为1美元对人民币6.9646元计算),总计融资金额超14亿元。

融资历史,数据来源招股书

虽然近年来宜明昂科获得了大量的资金,但是在2021年至2023年4月30日这不到两年半内,公司就亏损了12.476亿元。且在这段时间内,宜明昂科的营收分别为506.7万元、53.8万元、7.3万元,这些收入主要来自授权许可费、销售细胞株以及其他检测服务所得,不具有参考性。

因此,为了顺利推进其管线临床进展,宜明昂科也到了不得不IPO的阶段了。这一表现从其今年减少的研发经费就可看出:根据招股书显示,宜明昂科于2021年及2022年以及截至2023年4月30日止四个月,其研发开支(包括以股份为基础的付款)分别为1.76亿元、2.773亿元、7500万元。

按道理说,随着临床管线的推进,以及新管线不断进入临床,宜明昂科的研发费用会逐步上升,但是今年前四个月的研发费用却仅为7500万元。另据招股书显示,宜明昂科目前跑得最快的核心管线IMM01处于临床II期,预计于2024年第一季度完成II试验。根据生物医药研发周期来看,宜明昂科离市场化仍有一段不短的周期。

为了顺利运营公司以及推进管线的进展,预计宜明昂科后续可能会通过授权许可、合作商业化或其他战略合作就候选药物的临床开发和商业化与第三方合作,以获得更好的资源和一定的现金流。

据招股书显示,宜明昂科于2021年1月18日,与三生国健订立联合药物开发合作协议,双方会在中国内地合作开展评估伊尼妥单抗与IMM01用于治疗HER2阳性实体瘤的联合疗法的临床研究。

根据协议,三生国健负责临床研究方案的设计、与CRO的协调以及与临床研究各阶段相关的监管备案。在中国进行临床研究产生的所有成本均由三生国健承担,但协议规定的部分成本由宜明昂科承担,包括供应IMM01的成本、指派其代表参与临床开发及监管沟通以及提供相关技术支持的成本。

据此,我们不难看出,宜明昂科聚焦的固有免疫和获得性免疫领域的确具有千亿级的前景,其管线一旦率先获批,便可迅速抢占蓝海市场。但生物医药本就是一个需要长期、大量投入的高风险领域,就让我们用足够的耐心和时间去期待宜明昂科的未来。

本文由“健康号”用户上传、授权发布,以上内容(含文字、图片、视频)不代表健康界立场。“健康号”系信息发布平台,仅提供信息存储服务,如有转载、侵权等任何问题,请联系健康界(jkh@hmkx.cn)处理。

内容链接:https://www.hpaper.cn/11903.html