9月12日晚间,金发拉比(002762.SZ)发布公告称,公司拟以5950.59万元购买上海健而美企业管理咨询合伙企业(有限合伙)所持有的广东韩妃医院投资有限公司(以下简称“广东韩妃”)13%股权。据了解,广东韩妃是一家民营美容医院,早在2021年4月公司已斥资2.38亿元揽入其36%的股权,此次收购后公司持股比例将增至49%。

钛媒体APP发现,公司此前收购广东韩妃不仅没给其业绩带来提升,反而使公司去年业绩出现亏损。尽管如此,公司仍继续在广东韩妃上加码。而当下广东韩妃不仅资不抵债,还持续亏损,但估值却高达4.58亿元。对于标的估值,公司并没有披露评估报告和关键评估假设和过程,只是宣称这次交易是以第三方评估机构的评估值为基础,并经双方协商确定的,如此操作是否有说服力?

跨界医美,铩羽而归

资料显示,公司成立于1996年,作为“母婴第一股”于2015年在深交所挂牌上市,属母婴消费品行业。

2015年—2019年,公司营业收入从3.64亿元增长至4.38亿元,加之政策上二孩全面开放利好,公司亦受到市场的追捧。然而,近年来随着出生率持续走低,母婴市场持续承压,公司业绩也陷入困境。

因此,公司在2021年盯上热门风口——医美。2021年4月,公司斥资2.38亿元现金收购广东韩妃36%的股权,并借此拿到医美赛道的入场券。

不过,收购广东韩妃进军医美业务后,似乎并未给公司的业绩带来正向动力。

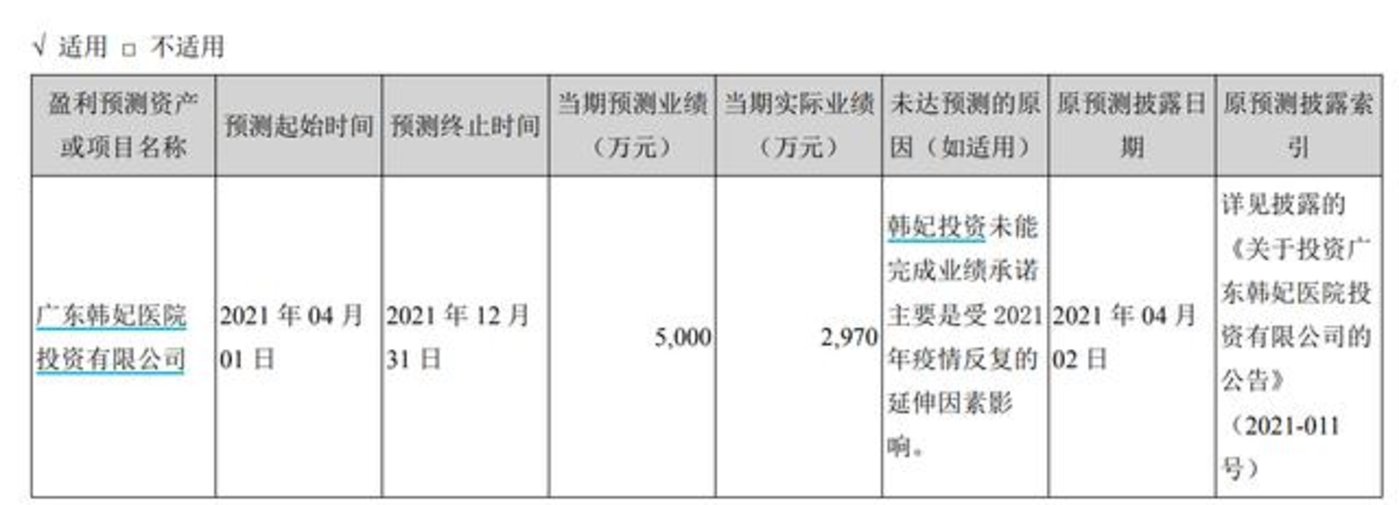

在上述交易中,转让方及担保方就标的公司2021年、2022年扣非净利润做出业绩承诺,标的公司在2021年和2022年的扣非净利润分别不低于5000万元和6000万元。

财务数据显示,2021年,广东韩妃当期实际业绩为2970万元,远低于业绩承诺所列示的5000万元。然而2022年情况更糟糕,广东韩妃非但未能完成业绩承诺,甚至还出现亏损的状况,净亏损5474.75万元。对此,公司需确认1630.41万元的投资损失,同时计提了6063.34万元的减值准备,这也成为公司2022年亏损主要原因。

标的资不抵债,连续亏损,估值高达4.58亿

为何公司要对经营亏损的标的继续加码?对此,公司告诉钛媒体APP,一方面,目前广东韩妃估值相比前次收购时的估值已经降低不少,并且其业绩情况也在改善,看好它的未来经营。另一方面,公司前次购买与转让方签署的《股权转让协议》,拥有优先购买权。

然而,此次收购有一项不寻常之处,在于标的资产定价。公告显示,经双方协商,聘请中介评估机构对广东韩妃标的权益价值进行评估,以2023年6月30日为评估基准日,评估价值为4.58亿元。本次受让目标公司13%股权,经双方协商确认,交易对价为5950.59万元。

那么4.58亿元的估值是怎么来的?公司公告中表示,本次交易价格以独立第三方资产评估机构的评估值为定价基础,并经交易双方协商一致确定,定价公平、合理。只是,公司并未披露评估报告,关键评估假设和过程也没有,只有一个评估结论,如此操作是否具有说服力?公司向钛媒体APP表示,4.58亿元估值是评估机构给出的,并且我们发布的公告内容也是按规定来的。

而与4.58亿元估值形成鲜明对比的是,广东韩妃的经营和财务情况却让人大跌眼镜。

财务数据显示,截至2022年末广东韩妃资产总额是2.59亿元,但负债总额高达2.83亿元,净资产是-2453万元,明显已资不抵债;截至2023半年度末,情况继续恶化,资产总额、负债总额和净资产分别录得2.47亿元、2.75亿元和-2803万元。

同时,广东韩妃利润表也同样糟糕,2022年其营业收入是3.45亿元,净利润是-5474.75万元;2023年其上半年营业收入是1.48亿元,不足去年全年的一半,并继续亏损349.9万元。值得注意的是,本次交易对价为5950.59万元,那么钱从何来?公告显示此次收购资金来源于公司自有资金,但就目前而言公司资金面有点捉襟见肘。截至2023年6月30日,公司货币资金为0.95亿元,而流动负债为0.65亿元。如果支付本次收购费用,公司会不会有经营压力?公司对钛媒体APP表示,虽然收购费用需要一次性支付,但是支付完毕后公司还有剩余资金,并且公司经营也会产生收益,不会造成运营压力。

今年的对赌业绩能完成?

据了解,首次受让36%股份时,协议转让方(广州问美)和担保方(黄招标)承诺广东韩妃2021年度扣非净利润不低于5000万元,2022年承诺扣非净利润不低于6000万元,两年合计不低于1.1亿元,但“因受重大公共事件影响致2021年业绩承诺未能完成”。

2022年6月28日,公司董事会审议通过《关于调整标的公司业绩承诺期限、提高业绩承诺目标并签署补充协议的议案》,如广东韩妃2021年、2022年两年合计实现的扣非净利润未达到1.1亿元,则协议转让方(广州问美)和担保方(黄招标)承诺广东韩妃在2023年和2024年的扣非净利润分别不低于7800万元和8500万元,两年合计不低于1.63亿元。

很显然,2022年广东韩妃亏损超5000万,2021、2022两年合计业绩离1.1亿相差甚远,这意味着触发2023和2024年的业绩对赌条款。而此次收购交易各方约定,“本次增持交易不影响已达成的业绩承诺和补偿,之前签署并对外披露的业绩承诺和补偿条款继续有效”。

也就是说,广东韩妃实控人黄招标仍要履行此前约定的2023年7800万元、2023年8500万元的对赌承诺。但如前所述,广东韩妃2023年上半年营收不到去年的50%,并继续亏损三百多万,此情况下要完成全年7800万元的业绩承诺,不知道黄招标有几分胜算?公司又有几分信心?针对上述问题,钛媒体APP致电金发拉比,公司表示,对于广东韩妃还是非常有信心,至于未来能否完成那就要看具体情况,因为未来的事谁也说不准。(本文首发钛媒体App,作者|翟智超)(https://www.tmtpost.com/6705438.html)

内容链接:https://www.hpaper.cn/12112.html