华人健康本次交易支付款项资金来源为上市公司变更IPO部分募集资金4500万元,另外6720万元则来源于自有或自筹资金。公司如此选择的考量是什么?

12月6日晚间,深交所针对华人健康(301408.SZ)的收购下发重组问询函。华人健康拟溢价20倍收购舟山里肯医药连锁有限公司(以下简称“舟山里肯”),借此进入浙江市场。此次交易中,华人健康变更了部分IPO募资投向,事实上,上市不足一年的华人健康从未停下扩张的脚步,近1年内已连续收购十余家资产,耗资超8亿元。但连续扩张下,华人健康的业绩增速反而出现放缓迹象。

溢价20倍收购资产

根据11月22日发布的重大资产购买报告书(草案),华人健康拟以支付现金方式,购买王祥安、雪源合伙(以下简称“转让方”)持有的舟山里肯60%股权。本次交易完成后,华人健康将持有舟山里肯60%的股权,并实现并表。

舟山里肯由王祥安持股40%、雪源合伙持股20%。公司主要从事医药零售连锁业务,通过自有直营连锁门店从事药品及健康相关商品的销售。本次交易完成后,华人健康将新增浙江舟山地区91家门店,零售板块业务将正式进入浙江市场。

根据《评估报告》,以2023年6月30日为评估基准日,舟山里肯100%股权评估值为1.88亿元,与账面价值存在较大增幅,增值率为2213.31%。经协商,舟山里肯100%股权作价为1.87亿元,故60%股权的交易价格为1.12亿元。

与报告书(草案)一同披露的还有变更募集资金用途的公告。公告显示,华人健康本次交易支付款项资金来源为上市公司变更IPO部分募集资金4500万元。另外6720万元则来源于自有或自筹资金。

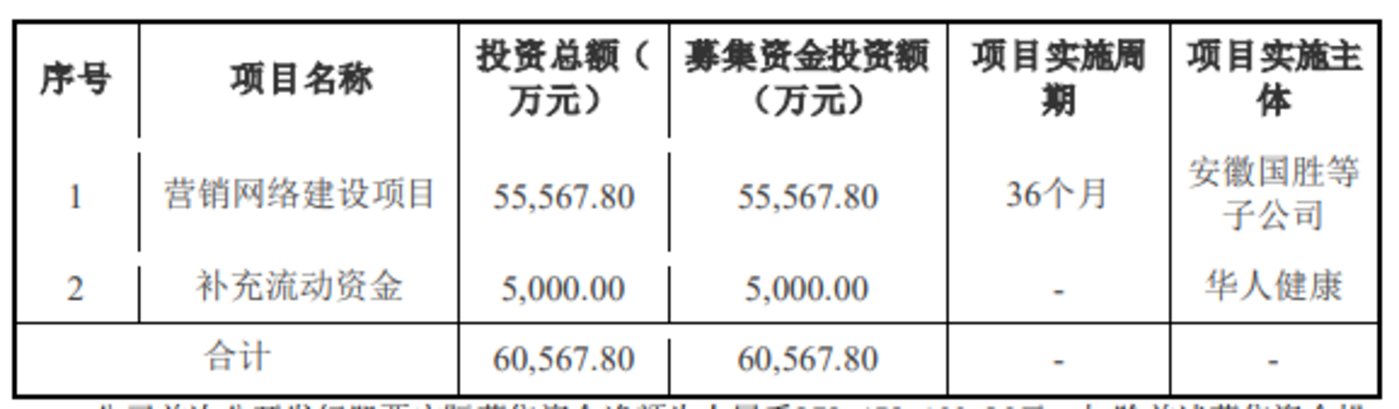

据悉,华人健康首发上市募集资金总额为9.75亿元,扣除发行费用后的募集资金净额为8.79亿元,超募部分为2.74亿元。募集资金分别投向营销网络建设项目以及补充流动资金,投入额分别为5.56亿元、0.5亿元。

图源:公告内容

截至10月31日,营销网络建设项目已使用资金约1.65亿元,尚未使用募集资金约为4.19亿元。该项目的部分募集资金4500万元变更用于对舟山里肯的收购。

华人健康表示,营销网络建设项目系公司于2021年结合当时市场环境、行业发展趋势及公司实际情况等因素制定的,公司新开业门店有一定的市场培育期,为提高募集资金的使用效率,并结合公司发展战略规划,更好的把握市场机遇,故而变更部分募集资金。

针对上述情况,深交所要求华人健康结合募投项目的最新实施进展及可行性变化情况等,说明变更首次公开发行股票募集资金用途用于支付股权转让价款的主要考虑、合理性、合规性。

令人不解的是,华人健康账面资金充裕,为何要选择使用募投资金?今年前三季度,其账面货币资金为11.96亿元、交易性金融资产2092.25万元。同期短期借款为2.16亿元,一年内到期的非流动负债为1.8亿元。即使短债全部偿付完毕,剩余货币资金也能覆盖此次收购所需。

停不下的扩张,业绩承诺激励性存疑

华人健康专注于医药流通行业,主要从事医药零售、代理及终端集采三大块业务,于今年3月1日在创业板挂牌。尽管上市仅有9个月,但华人健康一直在“跑马圈地”,进行产业扩张。

上市次月,华人健康就推出了上市后首笔对外投资方案,即收购马鞍山曼迪新大药房连锁有限公司(以下简称“马鞍山曼迪新”)重组后新公司51%股权,交易对价为1.95亿元。上述新公司成立后,马鞍山曼迪新下属170家药品零售门店经营相关的全部业务和相关资产注入新公司。

今年7月,华人健康又作价3.47亿元收购江苏神华药业有限公司(以下简称“江苏神华”)100%股权,以拓展和完善上游产业链布局。

上述收购是华人健康近1年内交易额最大的两笔收购。值得注意的是,这两笔收购均动用了超募资金。收购马鞍山曼迪新时使用超募资金9000万元,收购江苏神华则使用了超募资金8000万元。

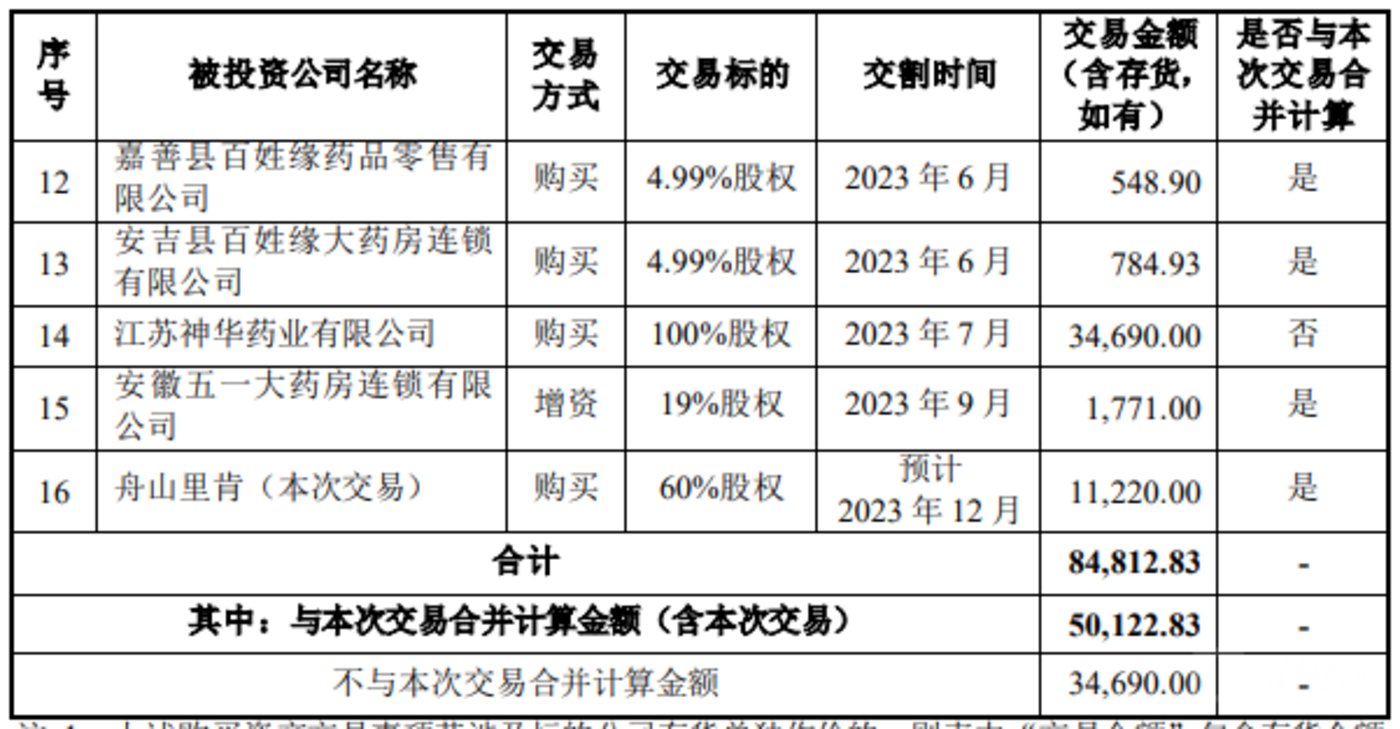

若按交割时间计算,华人健康本次重组前1年内涉及购买及增资的资产达到16家(包含本次收购),总计交易金额(含存货,如有)达到8.48亿元。涉及的交易情况为:3月购买1家药店、增资1家药店;4月及5月分别购买2家药店;6月购买5家药店,7月购买1家医药工业资产;9月增资1家药店。不过,华人健康能否解决随之而来的跨区域管理难题和经营风险?

图源:收购报告书

对此,深交所要求华人健康说明相关交易对方是否与公司存在关联关系或其他可能导致利益倾斜的关系、相关资产业务的整合情况以及公司连续收购相关资产的必要性、合理性等。

持续的买买买并没有能加快华人健康的业绩爆发。2023年前三季度,华人健康实现收入26.78亿元,同比增长19.71%;对应归母净利润8801.73万元,同比增长28.84%。其中,第三季度实现收入、归母净利润9.47亿元、2977.47万元,同比增长14.45%、13.98%。较2022年同期43.2%(收入)、38.47%(归母净利润)的增速明显放缓。

另一方面,此次交易还设置了业绩承诺,转让方承诺2023-2025年净利润数(经审计合并口径下扣非归母净利润)分别不低于1071万元、1125万元、1181万元。

在考核当期承诺净利润实现时,舟山里肯在完成新开门店指标(按照平均每一年度新开门店5家来核算)的基础上,每额外新开一家门店,华人健康同意按照12万元/家的标准豁免新开门店当期亏损。

若实际净利润低于承诺净利润,转让方同意优先以现金补偿,如届时现金补偿方案无法执行或无法全部执行,则华人健康有权要求转让方以持有的舟山里肯剩余股权进行补偿。

钛媒体APP注意到,舟山里肯今年的业绩目标达成难度并不高。2021-2022年,舟山里肯扣非归母净利润分别为604.83万元、936.84万元,增速为54.89%。今年上半年,其扣非归母净利润已达到734.92万元,也就是说下半年舟山里肯只需完成336.08万元的指标。

因此,深交所要求华人健康说明业绩承诺期内各期承诺净利润的确定依据及合理性;说明在业绩预期可能已较为明确的情况下,仍将2023年度作为业绩承诺期的具体原因及合理性、合规性。(本文首发于钛媒体APP,作者|陆雯燕)(https://www.tmtpost.com/6825705.html)

内容链接:https://www.hpaper.cn/14282.html