海南自由贸易港个人所得税优惠政策助力现代服务业发展

目 录

前 言

一、政策背景

二、 政策优势

三、 政策解读

(一)享受优惠的条件

1. 主体资格条件

2. 在海南居住满183天

3. 税负超过15%

4. 征信条件

5. 小结

(二)享受优惠的收入

1. 收入种类

2. 收入来源于海南

3. 在海南纳税

(三)优惠减免税额计算

1. 居民个人减免税额计算

2. 非居民个人减免税额计算

四、 人才名单的确认与反馈

(一)名单确认

1. 满足183天人才名单的确认

2. 不满足183天人才名单的确认

(二)名单反馈

五、异议调解

(一)人才异议调解

(二)实质性运营异议调解

注释:

附录1:税率表

附录2:政策索引

附录3:海南自贸港高端紧缺人才办理个人所得税汇算清缴操作指南

前 言

2020年6月1日,中共中央、国务院印发了《海南自由贸易港建设总体方案》(本文下称《总体方案》),为了建设高质量、高水平的自由贸易港,人才的引进和培养成为海南自由贸易港建设的核心要素,而个人所得税优惠政策作为人才的关注焦点,也成为了海南制度创新的一项重要内容,海南也因此出台了一系列与个人所得税优惠相关的政策。

为了落实《总体方案》要求,加快推进海南自由贸易港建设,激发市场活力,同时,为了使自贸港政策能真正服务于市场主体,使得市场主体能够“用足、用好”海南自贸港政策,海南省商务厅负责组织、北京万商天勤(海口)律师事务所海南自贸港法律服务团队协助编撰《海南个人所得税优惠政策助力现代服务业发展》指南。

本指南主要从政策背景、政策优势、政策解读、异议调解、人才确认五个方面对海南自由贸易港个人所得税优惠相关政策进行梳理及解读,以期为相关市场主体提供明确的政策使用指引。

政策背景

《总体方案》指出:2025年前,对在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分予以免征;2035年前,对一个纳税年度内在海南自贸港累计居住满183天的个人,其来源于海南自贸港范围内的综合所得和经营所得,按照3%、10%、15%三档超额累进税率征收个人所得税。

2020年6月23日,财政部与税务总局联合发布了《关于海南自由贸易港高端紧缺人才个人所得税政策的通知》(财税〔2020〕32号),确定了在海南自由贸易港工作的高端人才和紧缺人才实行个人所得税实际税负超过15%的部分予以免征。2020年8月26日,海南省人民政府发布了《海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理暂行办法》(琼府〔2020〕41号)。2022年9月,海南省人民政府发布了《海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理暂行办法》(琼府〔2022〕31号),于2023年1月1日开始正式实施,琼府〔2020〕41号文同时废止。琼府〔2022〕31号文将琼府〔2020〕41号文规定的“在海南连续缴纳社保6个月以上”调整为“在海南自由贸易港累计居住满183天”,并针对因职业特点无法达到“累计居住满183天”条件的航空、航运、海洋油气勘探等行业特定人员设置兜底条款,符合条件的可按规定享受优惠政策。2022年12月28日,海南发布了《关于进一步明确落实海南自由贸易港高端紧缺人才个人所得税优惠政策有关事项的通知》(琼财支财〔2022〕1211号),进一步对海南个税优惠政策进行细化。

政策优势

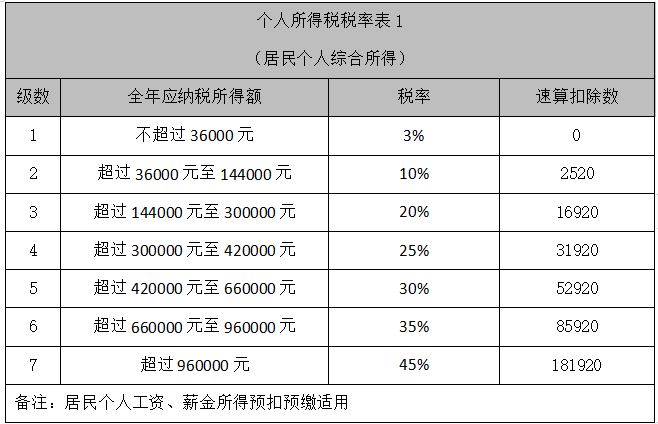

按照《个人所得税法》的规定,个人所得税的征缴根据所得来源的不同,适用不同的税率。其中,综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)适用3%-45%的超额累进税率;经营所得适用5%-35%的超额累进税率;利息、股息、红利所得,财产租赁、转让所得,偶然所得,均适用20%的比例税率。

而根据财税〔2020〕32号文之规定,对在海南工作的高端人才和紧缺人才,满足一定条件的,其个人所得税实际税负超过15%的部分可予以免征。海南个税优惠政策相较于适用《个人所得税法》所规定的累进税率,实际税负予以了减轻的优惠。

政策解读

(一)享受优惠的条件

海南欢迎各类人才参与自贸港建设,同时满足下列条件的人才可享受个税优惠:

1. 主体资格条件

享受海南个税优惠政策应满足主体资格的条件:

(1)海南各级人才管理部门所认定的人才,即被认定为“海南自由贸易港高层次人才”就符合了享受海南个税优惠的主体资格条件。

(2)或一个纳税年度(1月1日至12与31日),在海南的收入达到30万元人民币以上就符合了享受海南个税优惠的主体资格条件。

2. 在海南居住满183天

(1)享受个税优惠的个人须满足一个纳税年度内在海南累计居住满183天。

“一个纳税年度”是指1月1日至12月31日。

“居住满183天”是指在海南实际停留天数满183天,一个纳税年度内有多次进出的,天数实行累积计算,进入与离开当天均计算为一天。

(2)例外情形,同时满足以下条件的,可不受“183天”限制:

条件1:具备主体资格条件;

条件2:因职业特点,一个纳税年度内在海南自贸港累计居住不满183天的航空、航运、海洋油气勘探等行业的特定人员;

条件3:劳动关系,即与在海南自贸港注册且实质性运营的企业或单位签订1年以上的劳动合同、聘用协议,或提供其他同等条件劳动人事关系证明材料;

条件4:社保,即一个纳税年度,在海南自由贸易港以单位职工身份连续缴纳职工基本养老保险6个月以上的(包含本年度12月当月),但与中国签订社会保障协定的国家中的免缴人员除外。

满足以上例外情形的个人,经海南省人力资源和社会保障厅组织评审认定通过的,可享受海南个税优惠。

3. 税负超过15%

关于如何理解“实际税负超过15%的部分予以免征”的优惠,以下通过两则案例进行解说。

案例1:李先生经海南省委人才发展局认定属于E类高层次人才,其2022年的工资薪金所得总收入为350000元。按照《个人所得税法》减去年度基本减除费用60000元后的综合所得应纳税所得额为290000元,应纳税额为41080元【应纳税所得额290000×适用税率20%-速算扣除数16920】,实际税负为14%【应纳税额41080÷应纳税所得额290000】,税负超过15%部分为0元,以上计算均不考虑其他各项扣除。

案例2:赵先生2022年度来源于海南自贸港实质性运营企业的税前工资薪金所得为480000元,且在海南停留满183天,按照《个人所得税法》减去年度基本减除费用60000元后的综合所得应纳税所得额为420000元,应纳税额为73080元【应纳税所得额420000×适用税率25%-速算扣除数31920】,实际税负为17.4%【应纳税额73080÷应纳税所得额420000】,税负超过15%部分为10080元【应纳税额73080-应纳税所得额420000×15%】,以上计算均不考虑各项扣除。

通过以上案例可以看出,关于“税负超过15%予以免征”的规定,首先,根据个人年度应纳税额所计算出的实际税负应超过15%,即超过部分予以免征,未超过则不发生免征,如案例1中的李先生的实际税负为14%,并未超过15%,故即使其属于E类高层次人才,具备了享受个税优惠主体资格条件,也未发生免征。其次,计算享受海南个税优惠的应纳税额,并非直接按照15%的税率计算,而是应按照海南个税优惠政策计算出超过15%的负税额,也即减免税额,进而计算出该个人适用海南个税优惠政策实际的应纳税额,如案例2中的赵先生,按照《个人所得税法》计算其实际税负为17.4%,税负超过15%的部分为10080元,若其满足海南个税优惠享受条件,则赵先生2022年度可享受个税减免额10080元。

4. 征信条件

被依法列为失信联合惩戒对象的人员,不得享受个税优惠政策。个人征信信息可在“信用中国”网站查询。

5. 小结

海南对享受个税优惠政策的人才实行清单管理,满足以上条件,经相关部门审核通过的人才将列入人才清单,也即属于海南的高端和紧缺人才。高端紧缺人才应在5年内保留与注册在海南自由贸易港并实质性运营企业或单位签订的1年以上劳动合同或聘用协议等劳动关系证明材料。

(二)享受优惠的收入

根据《关于进一步明确落实海南自由贸易港高端紧缺人才个人所得税优惠政策有关事项的通知》(琼财支财〔2022〕1211号)之规定,来源于海南的所得,是指高端紧缺人才从海南取得的综合所得、经营所得以及经海南省认定的人才补贴性所得,相应税款在海南缴纳。

1. 收入种类

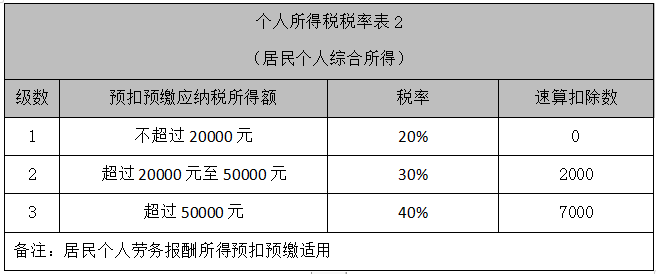

按照《个人所得税法》的规定,个人应税收入的种类主要分为综合所得(工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得),经营所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得。但能够享受海南个税优惠政策的仅为综合所得与经营所得,其他所得仍按照标准税率20%核算个人所得税。

(1)综合所得,具体包含以下四项所得:

工资薪金所得,指个人因任职、受雇,从该任职受雇单位所获取的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职受雇有关的其他所得。

劳务报酬所得,指个人从事劳务所获取的所得。包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务所获取的收入。

稿酬所得,指个人因其作品以图书、报刊等形式出版、发表所获取的收入。

特许权使用费所得,指个人因提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权所获取的收入。

(2)经营所得,指从事生产、经营活动所获取的收入。包括:

个体工商户从事生产、经营活动所获取的收入,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的收入。需要注意的是,个人独资企业、合伙企业对外投资分回的利息或者股息、红利,该企业投资人、合伙人按“股息、利息、红利所得”应税项目缴纳个人所得税,不属于可享受海南个税优惠的范畴;

个人依法从事办学、医疗、咨询以及其他有偿服务活动所获取的收入。

个人对企业、事业单位承包经营、承租经营以及转包、转租所获取的收入。

个人从事其他生产、经营活动所获取的收入。

(3)经海南省认定的人才补贴性所得。该所得根据发放对象、发放方式分别按照综合所得或是经营所得确认,与任职、受雇有关的,计入综合所得;与从事生产、经营活动有关的,计入经营所得。

2. 收入来源于海南

可享受海南个税优惠政策的综合所得与经营所得,还需要满足“收入来源于海南”的要求,主要以实际发生地于海南作为评判标准,具体理解如下:

(1)从海南取得的工资薪金所得要求个人的工资薪金收入来源于在海南实质性运营企业。

(2)从海南取得的劳务报酬所得要求该劳务实际发生在海南。

(3)从海南取得的稿酬所得要求在海南出版、发表。

(4)从海南取得的特许权使用费所得要求该特许权使用于海南。

(5)从海南取得的经营所得要求从事的生产、经营活动发生于海南。

3. 在海南纳税

符合海南个税优惠政策主体资格条件的个人,在海南的税务部门进行税务申报及缴纳的综合所得及经营所得才可享受优惠,在海南以外的税务部门进行纳税的不享受该优惠。

享受海南个税优惠政策的个人,其综合所得应于次年3月1日至6月30日,在“个人所得税”APP或电子税务局网站自行办理汇算清缴及上一年度的个人所得税优惠退税;其经营所得应于次年1月1日至3月31日,在电子税务局网站或税务服务大厅进行线下办理汇算清缴及上一年度的个人所得税优惠退税。具体操作指南详见附录3。

非居民个人在上述期间无法入境办理的,可委托涉税专业服务机构、其他单位或个人代为办理,或在离境前提前30日以上通过省税务局向省人力资源和社会保障厅提出高端紧缺人才享受个人所得税优惠政策资格申请,省人力资源和社会保障厅应在10个工作日内进行确认反馈。

(三)优惠减免税额计算

1. 居民个人减免税额计算

(1)综合所得减免税额及案例

按照海南个税优惠政策,居民个人综合所得收入可享受个税减免金额的计算方式为:减免税额=(综合所得应纳税额-综合所得应纳税所得额×15%)×海南综合所得收入额÷综合所得收入额

案例3:赵先生授权甲在海南使用其享有的某商标,授权乙在广州使用该商标。2022年度,赵先生来源于海南的特许权使用费收入为1000000元人民币,来源于广州的特许权使用费收入为2000000元人民币,按照《个人所得税法》减去年度基本减除费用60000元及收入额20%的费用后,综合应纳税所得额为2340000元【税前特许使用权所得(1000000+2000000)×费用减除(1-20%)-年度基本减除费用60000】,应纳税额为871080元【应纳税所得额2340000元×适用税率45%-速算扣除181920元】,减免税额为173360元【(应纳税额871080元-应纳税所得额2340000元×优惠税率15%)×海南综合所得收入额1000000元×(1-20%)÷综合所得收入额(1000000+2000000)元×(1-20%)】,享受海南个税优惠政策后的应纳税额为697720元【 应纳税额871080元-减免税额173360元】,以上计算均不考虑各项扣除。

若赵先生满足海南个税优惠政策的要求,其2022年度可享受海南自贸港高端紧缺人才税收优惠为173360元,实际缴纳综合所得个人所得税为697720元。

(2)经营所得减免税额及案例

按照海南个税优惠政策,居民个人经营所得收入可享受个税减免金额的计算方式为:减免税额=(经营所得应纳税额-经营所得应纳税所得额×15%)×海南经营所得应纳税所得额÷经营所得应纳税所得额

案例4:赵先生分别在海口和广州都投资了一家经营医疗器械的合伙企业,2022年的年度,赵先生从海口企业分得的利润收入为1000000元人民币,从广州企业分得的利润收入为2000000元人民币。按照《个人所得税法》的规定,赵先生2022年的应纳税所得额为3000000元【海南收入额1000000+广州收入额2000000】,应纳税额为984500元【应纳税所得额3000000元×适用税率35%-速算扣除65500元】,减免税额为178166.66元【(应纳税额984500-应纳税所得额3000000×优惠税率15%)×海南应纳税所得额1000000÷应纳税所得额3000000】,享受海南个税优惠政策后的应纳税额为80633.34元【 应纳税额984500元-减免税额178166.66元】,以上计算均不考虑各项成本、费用及损失。

若赵先生满足海南个税优惠政策的要求,其2022年度可享受海南自贸港高端紧缺人才税收优惠为178166.66元,2022年度实际缴纳综合所得个人所得税为80633.33元。

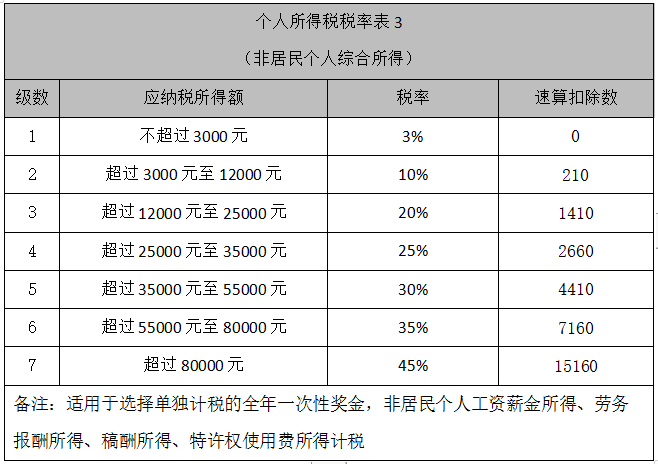

2. 非居民个人减免税额计算

(1)工资、薪金所得减免税额及案例

按照海南个税优惠政策,非居民个人工资、薪金所得收入可享受个税减免金额的计算方式为:减免税额=(工资、薪金应纳税额-工资、薪金应纳税所得额×15%)×海南工资、薪金所得收入额÷工资、薪金所得收入额

案例5:2022年度赵先生(非居民个人)取得来源于海南实质性运营企业的税前工资薪金所得为100000元/月,按照《个人所得税法》的规定,赵先生2022年度工资薪金所得应纳税所得额为95000元【月收入额100000元-月费用减除5000元】,应纳税额为27590元【应纳税所得额95000×适用税率45%-速算扣除15160元】,减免税额为13340元【应纳税额27590元-应纳税所得额95000×15%)×海南所得收入额50000元÷所得收入额50000元】,享受海南个税优惠政策的应纳税额为14250元【应纳税额27590元-减免税额13340元】。

若赵先生满足海南个税优惠政策的要求可享受优惠,其2022年度可享受海南自贸港高端紧缺人才税收优惠每月13340元,2022年度实际缴纳综合所得个人所得税每月14250元。

(2)劳务报酬、稿酬、特许权使用费所得减免税额及案例

按照海南个税优惠政策,非居民个人劳务报酬、稿酬、特许权使用费所得收入可享受个税减免金额的计算方式为:减免税额=海南应纳税额-海南应纳税所得额×15%

案例6:2022年度,赵先生(非居民个人)在海南出版了一部小说,并因此获得的稿酬收入1000000元,按照《个人所得税法》的规定,赵先生2022年的综合应纳税所得额为560000元【税前稿酬所得1000000*费用减除(1-20%)*70%】,应纳税额为236840元【应纳税所得额560000元*适用税率45%-速算扣除15160元】,减免税额为152840元【应纳税额236840元-应纳税所得额560000元*优惠税率15%】,享受海南个税优惠政策后的应纳税额为84000元【应纳税额236840元-减免税额152840元】。

若赵先生满足海南个税优惠政策的要求可享受优惠,其2022年度可享受海南自贸港高端紧缺人才税收优惠为152840元,2022年度实际缴纳综合所得个人所得税为84000元。

(3)经营所得减免税额及案例

按照海南个税优惠政策,非居民个人经营所得收入可享受个税减免金额的计算方式为:减免税额=(经营所得应纳税额-经营所得应纳税所得额×15%)×海南经营所得应纳税所得额÷经营所得应纳税所得额

案例7:2022年度,赵先生(非居民个人)在海南投资了一家经营瓷器的合伙企业,赵先生2022年从该合伙企业分得的利润为1000000元。按照《个人所得税法》的规定,赵先生2022年的应纳税所得额为1000000元,应纳税额为284500元【应纳税所得额1000000元*适用税率35%-速算扣除65500元】,减免税额为134500元【(应纳税额284500-应纳税所得额1000000*15%)*海南应纳税所得额1000000/应纳税所得额1000000】,享受海南个税优惠政策的应纳税额为150000元【应纳税额284500元-减免税额134500元】,以上计算均不考虑成本、费用及损失的情况。

若赵先生满足海南个税优惠政策的要求,其2022年度可享受海南自贸港高端紧缺人才税收优惠为134500元,2022年度实际缴纳综合所得个人所得税为150000元。

人才名单的确认与反馈

(一)名单确认

1. 满足183天人才名单的确认

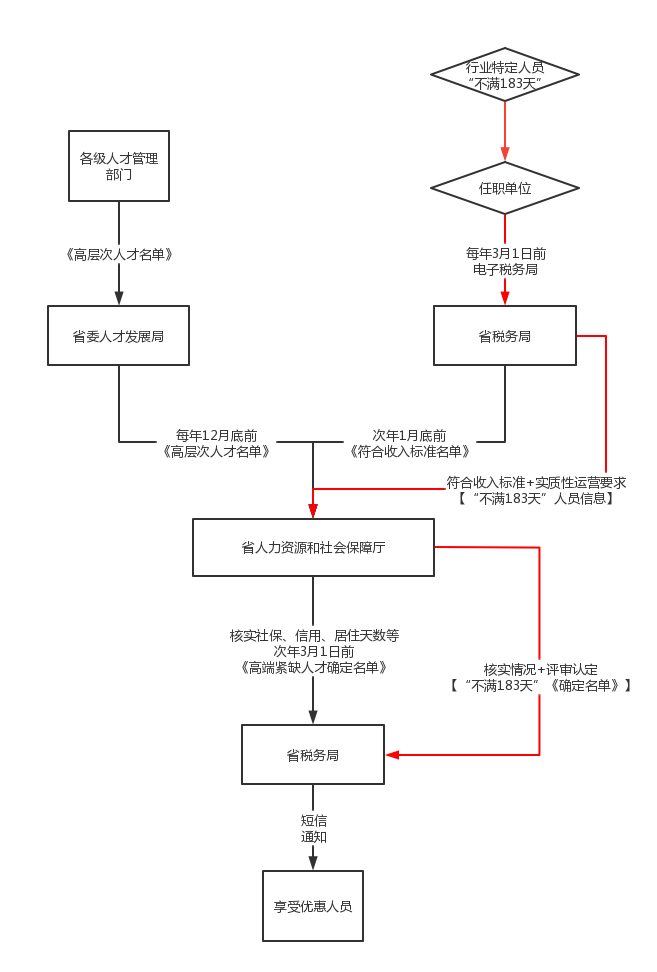

省委人才发展局将海南省各级人才管理部门所认定的高层次人才名单,于每年12月底前推送给省人力资源和社会保障厅;省税务局按照《清单管理暂行办法》确定的年收入标准,于次年1月底前将年度申报个人收入符合标准的人员名单,推送至省人力资源和社会保障厅。

2. 不满足183天人才名单的确认

前述在海南居住“不满183天”的特定人员,由本人通过任职受雇、生产经营单位,自2024年起,每年度3月1日前按省税务局、省人力资源和社会保障厅要求,统一在海南省电子税务局提交申请。省税务局汇总符合收入标准和实质性运营要求的申请人员信息,提交给省人力资源和社会保障厅。

(二)名单反馈

省人力资源和社会保障厅汇总名单后,推送至社会保险经办机构、发展改革等部门分别核实社保缴纳、信用、居住天数等情况。

对满足“累计居住满183天”条件人员名单,省人力资 源和社会保障厅于次年3月1日前,向省税务局提供享受个人所得税优惠政策的高端紧缺人才确定名单。

对因职业特点无法满足“累计居住满183天”条件人员名单,省人力资源和社会保障厅向相关部门核实情况后组织评审认定,及时将享受优惠人员确定名单反馈给省税务局。省税务局以短信等适当方式通知享受优惠人员。

确认及反馈流程图如下:

关于人才信息的查询与补录,以相关部门实时公告的信息为准。

异议调解

(一)人才异议调解

对享受个税优惠政策的人才存在异议或争端的,由海南省各级人力资源和社会保障部门牵头协调解决,即个人对于是否具有享受个税优惠资格存在异议的,或与相关部门存在争端的,可向人力资源和社会保障部门进行申诉及反馈,由人力资源和社会保障部门牵头协调解决。

如对高端紧缺人才在海南自由贸易港累计居住满 183天有异议的,由省人力资源和社会保障厅受理并反馈。

(二)实质性运营异议调解

个人对所属企业或单位是否在海南开展实质性运营存在异议或争端的,由海南省市场监督管理部门牵头协调解决,即个人对于其任职的单位是否满足海南实质性运营规定存在异议的,或与相关部门存在争端的,可向海南省市场监督管理部门进行申诉及反馈,由市场监督管理部门牵头协调解决。

注 释

1. 文中的“海南”为“海南自由贸易港”的简称。

2. 文中的“海南个税优惠政策”为“海南自由贸易港个人所得税优惠政策”的简称。指与海南个税优惠相关的政策集群。

3. 文中所介绍的政策内容自2023年1月1日开始实施,适用于2024年申报享受个税优惠的主体。

附 录

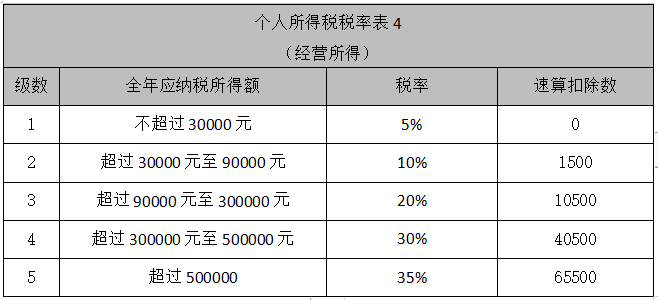

附录1:税率表

附录2:政策索引

《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)

《国家税务总局关于修订部分个人所得税申报表的公告》(国家税务总局公告2019年第46号)

《关于海南自由贸易港高端紧缺人才个人所得税政策的通知》(财税〔2020〕32号)

《海南省人民政府关于印发<海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理暂行办法>的通知》(琼府〔2020〕41号)

《海南省人民政府关于印发<海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理暂行办法>的通知》(琼府〔2022〕31号)

《关于进一步明确落实海南自由贸易港高端紧缺人才个人所得税优惠政策有关事项的通知》(琼财支财〔2022〕1211号)

内容链接:https://www.hpaper.cn/15506.html