2020年6月1日,中共中央、国务院印发了《海南自由贸易港建设总体方案》,支持海南逐步探索、稳步推进中国特色自由贸易港建设,分步骤、分阶段建立自由贸易港政策和制度体系。总体方案中明确了三项企业所得税政策:鼓励类产业企业减按15%税率征收企业所得税;旅游业、现代服务业、高新技术产业企业2025年前新增境外直接投资取得的所得免征企业所得税;对企业符合条件的资本性支出允许在支出发生当期一次性税前扣除或者加速折旧和摊销。近期,财政部、税务总局制发了《关于海南自由贸易港企业所得税优惠政策的通知》(财税(2020]31号),明确上述三项企业所得税政策具体口径,推动总体方案落地生效。现解析如下:

一、鼓励类产业企业减按15%税率征收企业所得税

财税[2020]31号文件规定,2020年1月1日至2024年12月31日期间,对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%税率征收企业所得税。

(一)适用政策的条件

享受此项税收优惠政策,需满足三个条件:

1.注册在海南自由贸易港。这与其他区域性税收优惠政策的要求一致。

2.鼓励类产业企业。鼓励类产业企业的条件是区域性税收优惠政策中常见的条件。对于鼓励类产业企业的界定,采取了与其他区域性税收优惠政策一致的方式,即采用目录式管理并规定主营业务收入占比,具体为:以海南自由贸易港鼓励类产业目录中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上。海南自由贸易港鼓励类产业目录包括《产业结构调整指导目录(2019年本)》《鼓励外商投资产业目录(2019年版)》和海南自由贸易港新增鼓励类产业目录。

3.实质性运营。相比以往的区域性税收优惠政策,实质性运营是海南自由贸易港所得税优惠政策新增的条件。此条件是结合以往区域性税收优惠政策的执行情况而制定的,目的是为了避免形成政策洼地,防止企业通过空壳化经营转移利润的方式套取税收优惠,这也是财税部门在完善区域性税收优惠政策方面进行的有益尝试和探索。实质性运营的具体条件是指企业的实际管理机构设在海南自由贸易港,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。

(二)跨地区汇总纳税企业享受优惠问题

对于跨地区汇总纳税的企业,采取了与西部大开发政策同样的处理方式,在保证企业所得税法人税制的前提下,保持税收中性,使税收政策不影响企业在海南自由贸易港设立机构类型的选择。具体为:对总机构设在海南自由贸易港符合条件的企业,仅就其设在海南自由贸易港的总机构和分支机构的所得,适用15%税率;对总机构设在海南自由贸易港以外的企业,仅就其设在海南自由贸易港内符合条件的分支机构的所得,适用15%税率。

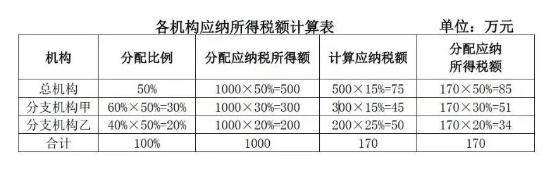

对于总分机构因享受优惠政策而适用不同税率的,其应纳税额的计算方法在《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第十八条已有明确规定,具体为:先按规定对应纳税所得额进行分配,然后不同税率地区分别按各自适用税率计算应纳税额后,加总计算出汇总纳税企业的应纳所得税额,再按规定对应纳所得税额进行分配。

假设某企业在海南自由贸易港设立了总机构和分支机构甲,在广东省设立了分支机构乙。2020年度该企业应纳税所得额为1000万元,按三因素(经营收入、职工工资和资产总额)计算甲的分摊比例为60%,乙的分摊比例为40%,各机构应纳所得税额计算过程如下:

二、旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得免征企业所得税

财税[2020]31号文件规定,2020年1月1日至2024年12月31日期间,对在海南自由贸易港设立的旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得,免征企业所得税。享受此项优惠政策需要满足两方面的条件:

一是企业的条件。财税[2020]31号文件对企业的设立地点和从事的产业提出了要求。在设立地点方面,享受优惠的企业需在海南自由贸易港设立。在从事的产业方面,将企业限定于旅游业、现代服务业、高新技术产业企业,体现了总体方案中“符合海南定位”的基本原则,具体范围按照海南自由贸易港鼓励类产业目录执行。

二是新增境外直接投资取得所得的条件。财税[2020]31号文件对新增境外直接投资取得的所得设置了两个条件:其一,将享受优惠的所得范围限定于从境外新设分支机构取得的营业利润和从持股比例超过20%(含)的境外子公司分回的,与新增境外直接投资相对应的股息所得,其他境外所得不能适用免征企业所得税政策。其二,为避免双重征税,要求被投资国(地区)的企业所得税法定税率不低于5%。

三、资本性支出一次性税前扣除或加速折旧和摊销政策

财税[2020]31号文件规定,2020年1月1日至2024年12月31日期间,对在海南自由贸易港设立的企业,新购置的(含自建、自行开发)固定资产或无形资产,单位价值不超过500万元(含)的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧和摊销;新购置(含自建、自行开发)固定资产或无形资产,单位价值超过500万元的,可以缩短折旧、摊销年限或采取加速折旧、摊销的方法。此项政策与前两项政策相同,依然将适用企业限定于在海南自由贸易港设立的企业。与普惠性固定资产一次性税前扣除和加速折旧政策相比,此项政策有以下变化:

一是在一次性税前扣除政策方面。相比《财政部税务总局关于设备器具扣除有关企业所得税政策的通知》(财税[2018]54号)规定的普惠性一次性扣除政策,财税[2020]31号文件将无形资产也纳入了适用一次性扣除的范畴,增加了可以适用一次性税前扣除政策的资产类别。

二是在加速折旧和加速摊销政策方面。对于固定资产而言,加速折旧普惠性政策由《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)、《财政部税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部税务总局公告2019年第66号)等文件规定,将适用行业限定于制造业以及信息传输、软件和信息技术服务业。相对于普惠性政策,财税(2020]31号文件将适用固定资产加速折旧的范围扩大到所有行业。对于无形资产而言,普惠性加速摊销政策由《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)规定。相对于普惠性政策,财税[2020]31号文件将自行研发也纳入适用政策的范围,将资产种类由软件扩大到所有无形资产,将加速摊销形式由缩短摊销年限扩大到缩短摊销年限和采取加速摊销方法。

需要说明的是,房屋、建筑物不能适用一次性税前扣除和加速折旧政策。

内容链接:https://www.hpaper.cn/16011.html