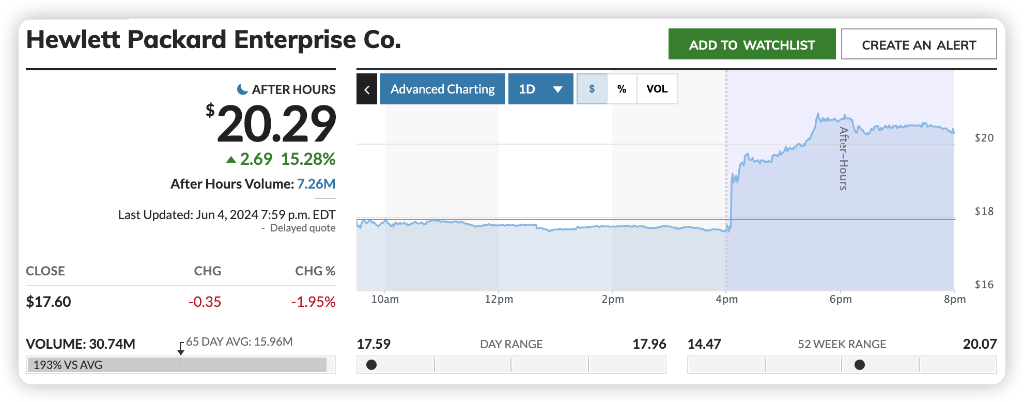

强劲的AI服务器业务催化下,慧与科技(Hewlett Packard Enterprise)上季度收入与业绩指引超预期,公司股价盘后大涨15%。

隔夜,慧与公布的财报显示,公司第二财季收入增长3.3%至72亿美元。而一致预期为同比下降2%至68.2亿美元。上季度的每股收益也达到了42美分,超出一致预期的39美分。

超预期的部分主要来自慧与的服务器业务,上季度该部门创收38.7亿美元,超出了分析师预期的34.5亿美元。公司表示,面向人工智能的系统的销售额从第一季度翻了一番,达到9亿美元以上。慧与CEO Antonio Neri在接受采访时说,客户需求的增加和高性能半导体的稳定供应,令人工智能系统的销售增加。

展望未来,管理层预计2024 财年的收入增长将在1%至3%之间,每股收益将达到1.85至1.95美元之间。作为参考,分析师的预期是收入增长0.1%,调整后每股收益1.89美元。

慧与的前身是惠普公司的企业级产品部门,于2015年11月从惠普拆分成立,主要产品线包括计算服务器、存储阵列、网络设备和高性能计算业务。

相比其他经营服务器业务的科技公司,慧与今年的股价表现非常平淡,仅上涨了3.7%。同行戴尔和超微电脑年内涨幅则分别高达77%和171%。

慧与CFO Marie Myers在业绩公布后的电话会议上表示,目前AI服务器积压订单为31亿美元。略低于戴尔上周公布的38亿美元。

CEO Antonio Neri认为,这次季度业绩披露后,市场会发现慧与的价值。

彭博情报分析师Woo Jin Ho指出,虽然慧与在AI服务器业务方面表现惊艳,但网络等其他业务线依然在拖累其业绩。包括网络业务在内的智能优势部门 (Intelligent Edge) 报告了10.9亿美元的收入,低于分析师预期的12.5亿美元。今年1月,慧与同意以140亿美元收购瞻博网络,增强其网络服务。Neri预计随着时间的推移,客户需求将有所改善。

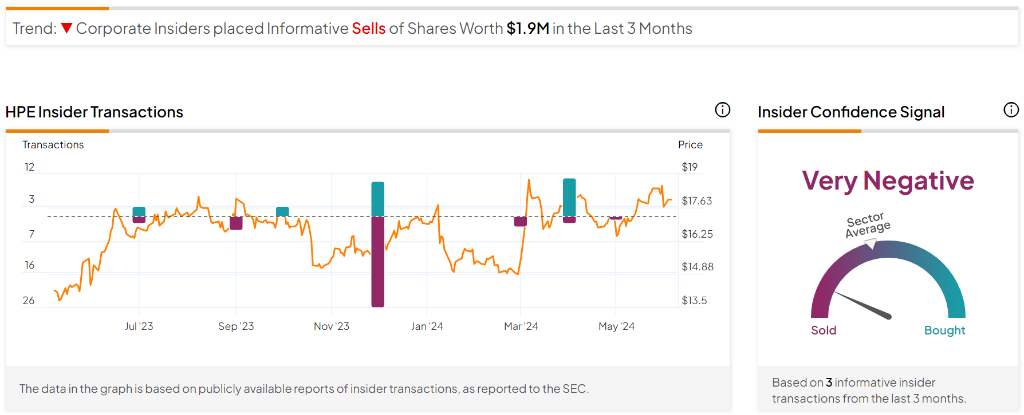

从内部人士活动指标来看,公司高管对慧与的信心并不高。在过去的三个月里,慧与内部人士已经卖出了价值190万美元的股票,内部人士的信心信号非常消极,低于行业平均水平。

内容链接:https://www.hpaper.cn/18962.html